Czym jest Controlling?

CONTROLLING TO PROCES ZARZĄDCZY

Controlling jest procesem zarządczym polegającym na definiowaniu celów, planowaniu i sterowaniu organizacją w taki sposób, aby każdy decydent działał zorientowany na ustalony cel. Nasza filozofia postrzegania controllingu za główny cel stawia zapewnienie zrównoważonego rozwoju i sukcesu przedsiębiorstw.

RÓWNOWAGA

Celem controllingu jest zatem ciągłe i trwałe podnoszenie wartości firmy, a nie krótkoterminowa maksymalizacja zysku. Ważnym jest jednak zachowanie równowagi pomiędzy budową potencjału do osiągania przyszłego sukcesu a ciągłym, bieżącym generowaniem zysków.

ORIENTACJA NA PRZYSZŁOŚĆ

Postrzegamy controlling holistycznie. Nie tylko widzimy koszty, ale przede wszystkim – rynek. Wierzymy, że planowanie, jako świadome podejście do przyszłości, umożliwia organizacjom identyfikowanie szans, budowanie przewagi konkurencyjnej oraz elastyczne reagowanie na zmiany rynkowe.

ORIENTACJA NA CEL

Controlling powinien funkcjonować wszędzie tam, gdzie stawiane są cele do zrealizowania.Controlling jest więc koncepcją przydatną nie tylko dla przedsiębiorstw nastawionych na zysk, ale również dla organizacji z sektora publicznego oraz non-profit. Różne dla tych grup podmiotów są jedynie definicje celów oraz osiągane przez nie rezultaty i wyniki. Controlling rozumiany jako proces zarządczy powinien być realizowany w każdej organizacji, nawet małej.

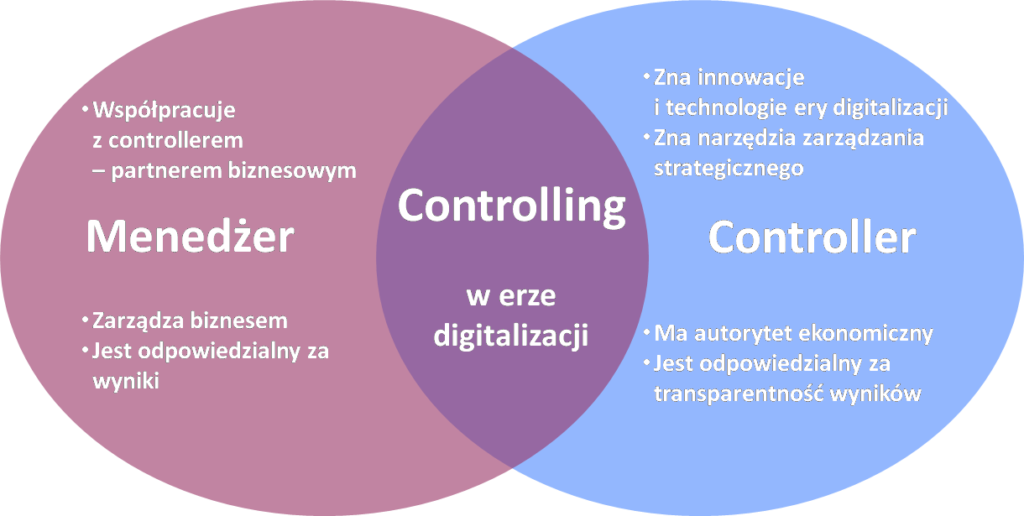

WSPÓŁPRACA MENEDŻERÓW I CONTROLLERÓW

Istotą racjonalnego zarządzania przedsiębiorstwem i jednocześnie nieodzownym zadaniem każdego menedżera jest myślenie zorientowanie na cel oraz nakierowanie wszystkich decyzji na osiągnięcie związanego z nim rezultatu. Oznacza to, że controlling nie jest procesem, który realizują wyłącznie wyspecjalizowane zespoły controllingowe lub inne działy wsparcia. Nie ma controllingu bez zaangażowania kadry zarządzającej. Controlling jest procesem zarządczym ukierunkowanym na realizację celów, który będzie skuteczny tylko dzięki współpracy controllerów z menedżerami. Sednem controllingu jest wspólna praca zespołowa menedżerów i controllerów, co przedstawia rysunek.

PARTNER BIZNESOWY I WSPÓŁODPOWIEDZIALNOŚĆ

Współpraca menedżera i controllera, rozumiana jest jako partnerstwo biznesowe i musi odbywać się na równorzędnym i równoprawnym poziomie. Wprawdzie to menedżer wyznacza kierunek działania, ale controllerzy również są współodpowiedzialni za osiąganie celów przez przedsiębiorstwo.

DWIE ROLE CONTROLLERÓW (USŁUGODAWCA i PARTNER BIZNESOWY)

Controllerzy są usługodawcami dla kadry zarządzającej i różnych komórek organizacyjnych. Doradzają i wspierają menedżerów oraz działają na rzecz innych funkcji przedsiębiorstwa. W tym rozumieniu mówi się o controllerach jako świadczących usługi controllingowe.

Z drugiej jednak strony, controlling jest procesem zarządczym polegającym na definiowaniu celów, planowaniu i sterowaniu, za co przecież odpowiadają menedżerowie. Kadra zarządzająca odpowiada za tę część procesu controllingowego ale controllerzy współuczestniczą w tym procesie pełniąc rolę współodpowiedzialnego partnera biznesowego.

Oznacza to, że controllerzy pełnią dwie funkcje w przedsiębiorstwach. Z jednej strony są doradcami i partnerami kadry zarządzającej i tym samym są współodpowiedzialni za osiąganie celów, a z drugiej strony są usługodawcami i odpowiadają za dostarczanie poprawnych oraz istotnych informacji wspierających zarządzanie.

CONTROLLING 4.0

Odziaływanie na dzisiejsze procesy controllingowe mają także zmiany zachodzące aktualnie w gospodarce oraz rozwój technologii informatycznych. ICV rozwijając filozofię controllingu zwraca również uwagę na najnowsze i aktualne zagadnienia związane z zrównoważonym rozwojem, digitalizacją, Big Data, business analytics, robotyzacją procesów (RPA – robotic process automation), Industrie 4.0.

ORGANIZACJA CONTROLLINGU

Organizacja działów controllingu zależy od wielu czynników, między innymi od wielkości przedsiębiorstwa, świadomości i wiedzy na temat controllingu oraz rodzaju prowadzanej działalności itp. W rozbudowanych strukturach controllingowych, gdzie controllerzy pełnią dwie role zarówno (1) partnerów biznesowych kadry zarządzającej jak i (2) usługodawców zapewniających wsparcie informacyjne zarządzania, organizacja działu controllingu może obejmować następujące funkcje pracownicze:

- Dyrektor / Kierownik / Szef Controllingu (Head Controller) – lider, odpowiadający za skuteczne zarządzanie zespołem controllingowym w sposób gwarantujący zapewnienie ustalonego poziomu usług wsparcia kadry zarządzającej. Odpowiada za funkcjonowanie całego procesu controllingowego przedsiębiorstwa.

- Controller Strategiczny (Strategic Controller) – odpowiedzialny za wsparcie kadry zarządzającej w długoterminowym budowaniu wartości przedsiębiorstwa. Zorientowany na budowanie przewagi konkurencyjnej oraz rozwój potencjału do osiągania przyszłego sukcesu.

- Controller Grupowy (Group Controller) – odpowiedzialny za wsparcie zarządzania holdingowego, konsolidację wyników finansowych, koordynację celów przedsiębiorstw z grupy kapitałowej oraz za controlling inwestycyjny.

- Controller Sprzedaży (Sales Controller) – odpowiedzialny za wsparcie procesów zarządczych w obszarze sprzedaży przedsiębiorstwa oraz za controlling sprzedażowy.

- Controller Personalny (Personnel Controller) – Odpowiedzialny za controlling personalny, kontrolę pracowników oraz wsparcie procesów kadrowych oraz HR.

- Controller Produkcji (Production Controller) - odpowiedzialny za wsparcie procesów zarządczych w obszarze produkcji przedsiębiorstwa oraz za controlling produkcji.

W Polskich przedsiębiorstwach zauważalny jest wzrost znaczenia działów controllingu oraz zrozumienia istoty i wartości, jaką społeczność controllerów może dać każdej organizacji. Przyczynia się do tego zarówno działalność naszego Stowarzyszenia (ICV), jak i przede wszystkim wysokie kompetencje naszych członków.

Zwykle w pierwszych etapach rozwoju controllingu w przedsiębiorstwach dla nazywania stanowisk controllerów używany jest termin „controller finansowy”. Obowiązki controllera finansowego początkowo związane są jednak głównie z usługową funkcją controllingu.

W miarę rozwoju zespołu controllingowego, zadania poszczególnych controllerów również stają się coraz bardziej specjalistyczne, większego znaczenia nabiera również ich rola jako partnerów biznesowych kadry zarządzającej.